Изображение создано при помощи модели Шедеврум

После 2022 года российские компании оказались в условиях масштабной трансформации — под давлением санкций, ухода иностранных инвесторов и изменения глобальных цепочек. Эти вызовы не только изменили характер деловой активности, но и усилили интерес к сделкам слияний и поглощений. Сделки, которые ранее были инструментом расширения и консолидации, стали средством выживания, адаптации и технологической перестройки. Возникла новая волна M&A, отличающаяся внутренней направленностью, акцентом на импортозамещение и снижением международного присутствия. Насколько этот рост активности — результат зрелости российского бизнеса, а насколько — вынужденная мера в ответ на внешние ограничения? Ответу на этот вопрос посвящена одна из глав второй книги «Российские корпорации на пути к антихрупкости. Финансовая архитектура компаний», подготовленной Школой финансов НИУ ВШЭ.

Авторский коллектив Школы финансов НИУ ВШЭ исследует адаптацию российских компаний к цепочке глобальных и внутриэкономических шоков, поставивших отечественный бизнес перед проблемой уязвимости и устойчивости от международных санкций и их последствий. Результаты этой работы отражены в книгах «Российские корпорации в новой реальности. Финансовые стратегии на пути к антихрупкости» и «Российские корпорации на пути к антихрупкости. Финансовая архитектура компаний», выпущенных издательством НИУ ВШЭ. Исследование включает анализ данных более 4 тысяч компаний и серию интервью с руководством крупных компаний. В статье собраны ключевые тезисы одной из глав второй книги, посвященные изменению рынка M&A в России после 2022 года.

Содержание:

Переход к новой экономической реальности требует от бизнеса гибкости, адаптации и способности к стратегическим трансформациям. Одним из важнейших инструментов таких преобразований остаются сделки слияний и поглощений (M&A), позволяющие компаниям усиливать конкурентные позиции, расширять рынок, консолидировать активы и ускорять цифровизацию. Но может ли сегодняшний рост активности на российском рынке M&A рассматриваться как результат зрелого развития, или это — всего лишь ответ на внешнее давление и вынужденный распродажный режим?

Российский рынок слияний и поглощений сформировался за рекордно короткий срок и прошёл семь крупных волн за тридцать лет. Для сравнения: рынок США прошел те же семь волн — за 130 лет, а рынок Великобритании — почти за 80 лет. Такое ускорение — прямое следствие стремительных изменений в политике, экономике и институциональной среде России.

История российского рынка корпоративного контроля началась в 1992–1993 гг. — с масштабной приватизации государственного имущества. Каждая волна M&A в России отражала не только структуру экономики и ее отраслевую специфику, но и текущие вызовы: от политических кризисов до санкционного давления и глобальных технологических трендов.

Первая волна (1992–1997) — политическая приватизация.

Первая волна M&A имела в основе не экономические, а политические мотивы. Сделки происходили стихийно, зачастую без законодательного регулирования, а активы передавались в частные руки по заниженной стоимости. Именно в этот период оформились крупнейшие российские финансово-промышленные группы — такие как «Норильский никель» и «Сибур», сформировавшиеся благодаря стратегии неорганического роста.

Вторая волна (1998–2002) — передел собственности и рейдерство:

После кризиса 1998 года рынок пережил активное перераспределение активов. На сцену вышли первые иностранные инвесторы, однако ключевым трендом периода стали враждебные сделки и рейдерские захваты. Пробелы в законодательстве, коррупция и отсутствие конкуренции позволяли приобретать многомиллиардные активы за копейки. Так, «Уралмаш» был куплен всего за $3,72 млн, а «ЗИЛ» — за $4 млн. Враждебность сделок в России приобрела уникальный характер, превратившись в системное явление.

Третья волна (2003–2007) — государство возвращается:

Рынок постепенно становился прозрачнее: развивался фондовый рынок, росла законодательная база. В сделках стали активно участвовать государственные компании и банки, увеличилось число мегасделок. Одной из крупнейших стало создание компании ТНК-BP, объединившей российские и британские активы. Однако враждебные сделки сохранялись, теперь уже — с участием государственных структур, доля которых в таких сделках могла достигать 40%.

Четвертая волна (2008–2014) — внутренняя консолидация и рост прозрачности:

Период между мировым кризисом 2008 года и внутриполитическим кризисом 2014 года был временем внутреннего укрепления. На рынке преобладали внутренние сделки, доля иностранного капитала снижалась, а уровень раскрытия информации по сделкам вырос с 30% в 2005-м году до 70% в 2014-м. Эпоху ознаменовали исторические сделки, в том числе покупка ТНК-BP за $56 млрд — крупнейшая в истории российского M&A.

Пятая волна (2014–2020) — сдержанность, цифровизация, экосистемы:

Санкции, падение цен на нефть, ограничения на внешнее финансирование — всё это привело к спаду активности крупных игроков. Однако на стыке банковских и технологических секторов начали появляться экосистемы: Сбер, МТС, Яндекс, VK начали скупку технологичных и цифровых компаний. Ключевые мотивы сместились в сторону цифровизации и автоматизации, а иностранные инвесторы всё чаще выступали покупателями.

Шестая волна (2020–2022) — пандемийный сдвиг в сторону e-commerce:

Пандемия коронавируса стала поворотной точкой. Снижение инвестиционной активности сопровождалось сдвигом интереса от традиционных сырьевых секторов к e-commerce и онлайн-сервисам. Примером стали такие сделки, как покупка Okko Сбером, доля в Start от Мегафона, и приобретение студии Deus Craft со стороны Mail.ru Group.

Седьмая волна (с 2022 года — по настоящее время) — вынужденный рынок:

С февраля 2022 года российский рынок вступил в вынужденную седьмую волну M&A. Массовый уход иностранных компаний и распродажа их активов позволили удержать общий объем сделок на уровне 2021 года. Однако это — не органический рост, а реакция на санкции. Сделки стали вынужденными, направленными на импортозамещение и технологическую независимость. Внешняя экспансия практически остановилась: активы приобретаются лишь в странах, не присоединившихся к санкциям.

Сегодняшний рынок M&A в России — это поле с ограниченным количеством игроков, преобладанием внутренних сделок, сдвигом акцентов в сторону технологической независимости и осознанного сокращения глобального присутствия. Возникает вопрос: можем ли мы говорить о формировании новой зрелой модели рынка корпоративного контроля, или мы все еще действуем в режиме вынужденной активности и адаптации? Чтобы ответить на этот вопрос, важно рассмотреть мотивы, результативность и структурные особенности современных сделок, а также — проанализировать эффективность сделок с точки зрения долгосрочной стоимости для компаний.

Развитие российского рынка слияний и поглощений всегда носило волнообразный характер. Это видно не только в ретроспективе семи волн, описанных выше, но и в кластерной структуре сделок — всплесках активности, за которыми следуют периоды затишья. Такой ритм заставляет задаться вопросом: почему M&A активность в России развивается по волнам, и какие факторы являются движущими силами этого процесса?

Ответ лежит в плоскости теоретических и эмпирических подходов. Существует два класса объяснений: неоклассические и поведенческие теории, каждая из которых вносит свой вклад в понимание закономерностей корпоративной консолидации.

Согласно неоклассическим теориям, рынок слияний и поглощений функционирует в рамках рациональной логики: менеджеры действуют в интересах акционеров, фондовый рынок эффективен, а сделки приносят синергетический эффект.

К ключевым объяснениям можно отнести:

Поведенческий подход предлагает иной взгляд: волны — результат когнитивных искажений и эмоциональных факторов, влияющих на решения менеджеров.

Здесь выделяют:

Макроэкономические факторы играют ключевую роль в понимании динамики сделок, поскольку они непосредственно связаны с бизнес-циклами и определяют первоначальную привлекательность страны для прямых иностранных инвестиций. Принимая во внимание недостаток исследований на российском рынке, в рамках нового исследования на базе 29 868 сделок, заключенных в России с 1995 по 2022 гг., было проанализировано влияние на интенсивность заключения сделок слияний и поглощений в России трех ключевых макроэкономических фактора:

Также учитывались дополнительные переменные: уровень ВВП на душу населения, уровень прямых иностранных инвестиций, соотношение сбережений, численность трудоспособного населения и т. д. Анализ охватил весь период развития российского M&A — с 1995 по 2022 год — включая 23 830 внутренних сделок, 4 545 случаев покупки российских компаний иностранцами и 1 493 сделки по приобретению иностранных активов российскими фирмами.

Исследование позволяет сделать следующие выводы:

1. Ликвидность и инновации — драйверы внутренних сделок. То есть, динамика внутренних сделок M&A положительно зависят от ликвидности — чем выше доступность денег в экономике, тем больше сделок совершается — и от инвестиций в инновации. Расходы на НИОКР делают компании привлекательными для поглощения и сами стимулируют консолидацию.

2. Конкурентоспособность экономики — триггер продаж иностранцам. Ухудшение обменного курса делает российские активы дешевле и доступнее для иностранных инвесторов. Это — один из главных факторов увеличения количества сделок с продажей российских компаний иностранцам. При этом ликвидность и инвестиции в НИОКР на этот сегмент влияния не оказывают.

3. Инновационные амбиции — стимул для внешней экспансии. Когда российские компании сами покупают зарубежные активы, основным мотиватором становятся инвестиции в инновации. В условиях стремления к технологической независимости и импортозамещения покупка иностранных технологий и ноу-хау становится способом ускоренного развития, особенно при ограниченном доступе к глобальным рынкам.

Полученные результаты показывают: активность на рынке слияний и поглощений в России — не случайный процесс, а результат воздействия конкретных экономических и поведенческих факторов. На фоне ограничений после 2022 года внутренние сделки будут всё больше зависеть от ликвидности, стимулируемой господдержкой, и от инновационного потенциала компаний. А это значит, что развитие внутреннего рынка M&A — это не только механизм адаптации, но и инструмент формирования новой модели экономического роста в условиях санкционного давления.

Стоит отметить, что высокая активность на рынке слияний и поглощений ещё не означает его зрелости или выгоды для всех участников. Могут ли сделки реально приносить ценность компаниям, или они — дорогостоящая иллюзия роста, связанная с переоценкой, амбициями менеджмента или неверной оценкой рисков? На этот вопрос не существует однозначного ответа — как в мировой практике, так и в российских условиях.

Согласно теоретическим представлениям, сделки слияний и поглощений могут способствовать повышению эффективности компаний. Это связано с возможностями:

Однако, несмотря на потенциальные выгоды, сделки могут оказаться и неэффективными. Это происходит, когда покупатель переплачивает за приобретаемую компанию, исходя из чрезмерно оптимистичных ожиданий по синергии или переоценки рыночных перспектив.

Негативные последствия также возможны при ошибочном выборе компании-цели или допущениях в ее оценке, а также при затянутых и плохо организованных интеграционных процессах после завершения сделки. Кроме того, существует риск, что решения о слиянии принимаются не в интересах акционеров, а под влиянием личных амбиций руководства, стремящегося к расширению влияния, карьерному росту или другим внеэкономическим целям.

Эмпирические исследования для измерения эффективности сделок используют два основных метода:

Мировая практика показывает, что более 60% сделок M&A разрушают стоимость для покупателя. Причины кроются в завышенных премиях, ошибках интеграции, культурных барьерах и отсутствии стратегического соответствия.

Исследования, проведенные на российском рынке, немногочисленны и противоречивы. Их можно суммировать следующим образом:

Российский рынок слияний и поглощений до 2022 года показывал неустойчивые результаты: положительные реакции в отдельных сделках сменялись явным снижением рыночной стоимости компаний, особенно в сложных международных или недружественных сделках.

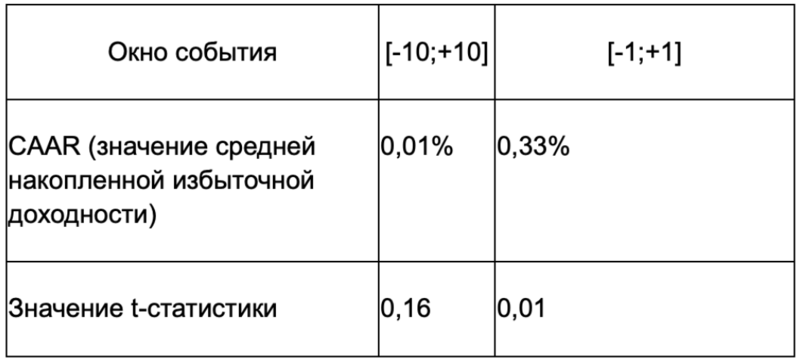

Лаборатория корпоративных финансов НИУ ВШЭ провела собственное исследование, охватившее 172 сделки с 1998 по февраль 2022 года. В выборку включались:

Применялся метод событий с 21-дневным окном наблюдения ([-10;+10] дней). Ожидалось, что рынок позитивно отреагирует на значимые сделки.

Результаты были представлены в виде таблицы:

Обе реакции слабо положительные, но статистически незначимые, что говорит об отсутствии заметной рыночной реакции на объявления о M&A в российских компаниях. Это может говорить о слабой вере рынка в эффективность таких сделок, низкой прозрачности или иных институциональных ограничениях.

Однако из-за ограниченности данных, разнородности сделок и изменившейся реальности после 2022 года невозможно пока с уверенностью сказать, насколько сделки стали эффективнее или менее результативны. Особенно это касается:

На данный момент оценка эффективности российских сделок слияний и поглощений представляет собой не столько вопрос количественных метрик, сколько поле для экспертной аналитики, способной учитывать широкий спектр политических, экономических и институциональных факторов.

Будущее исследований в этой области связано прежде всего с анализом сделок новой волны, заключённых после 2022 года, когда рынок оказался под влиянием масштабных внешних ограничений. Особое внимание будет уделяться качеству интеграции компаний после объединения, степени участия государства в таких сделках и влиянию санкционной политики на стратегические решения бизнеса. Кроме того, важным направлением анализа становятся изменения в мотивации участников сделок — от классического стремления к синергии и расширению бизнеса до необходимости адаптации к новой экономической реальности.

Только такой подход позволит перейти от абстрактных цифр к реальному пониманию ценности M&A для российского бизнеса в новой экономике.

Книги «Российские корпорации в новой реальности. Финансовые стратегии на пути к антихрупкости» и «Российские корпорации на пути к антихрупкости. Финансовая архитектура компаний» подготовлены в ходе реализации стратегического проекта «Социальная политика устойчивого развития и инклюзивного экономического роста» по программе развития университета в рамках участия в программе Минобрнауки России «Приоритет-2030». Программа «Приоритет-2030» реализуется в рамках национального проекта «Молодежь и дети» (до 2024 года – в рамках национального проекта «Наука и университеты»). Редакционный совет издания: руководитель Школы финансов НИУ ВШЭ Ирина Ивашковская (ответственный редактор), научный руководитель НИУ ВШЭ Ярослав Кузьминов, президента «Экосистемы МТС» Ровшан Алиев.

Материалы по теме:

Автор: Елизавета Логинова, исследователь Проектно-учебной лаборатории экономической журналистики НИУ ВШЭ

В подписке — дайджест статей и видеолекций, анонсы мероприятий, данные исследований. Обещаем, что будем бережно относиться к вашему времени и присылать материалы раз в месяц.

Спасибо за подписку!

Что-то пошло не так!

{kind=link}